چشمانداز بازار VOD ایران و جهان در سال جاری

مقدمه

زاویه؛ سامانههای ویدیوی درخواستی[1] یا سامانههای منتشرکننده محتوای حرفهای (سامانه ناشرمحور) از مهمترین خدمات ذیل OTT[2] محسوب میشوند، یعنی در شبکه عمومی عرضه میشوند (برخلاف IPTV که بر شبکههای اختصاصی عرضه میشود) و نیازمند دستگاه پخشکننده مخصوص نیستند و مخاطب نیز هر زمان که بخواهد میتواند محتوا را ببیند (برعکس برودکست و OTA[3] جدول پخش ندارد). این سامانهها مدلهای درآمدی مختلفی دارند که انواع اصلی آن در شکل زیر نمایش داده شده است:

شکل 1. انواع مدل درآمدی VOD

1- SVOD:[4] در این مدل درآمدی، کاربر با خرید اشتراک میتواند از انواع محتوای عرضه شده در سامانه استفاده کند.

2-TVOD:[5] کاربر بهازای دریافت هر بخش از محتوا، هزینهای را میپردازد. TVOD خود شامل EST[6] و DTR[7] است. در روش اول زمان دسترسی نامحدود[8] و در روش دوم زمان دسترسی، محدود تعریف شده است[9] و مشابه کرایه دادن فیلم است.

3-AVOD:[10] در این مدل تجاری، کاربر با تماشای تبلیغات، محتوا را بهصورت رایگان یا با تخفیف دریافت میکند.

لازم به ذکر است یک سکو[11] یا سامانه ویدیویی که در این عرصه به نام «خدمت رسانهای»[12] مشهور است، عموماً خود را به یکی از مدلهای بالا محدود نمیکند و ترکیبی از انواع مدلهای تجاری و جریانهای درآمدی مختلف[13] را به کار میبندد.

اقبال فزاینده به AVOD

مطابق پیشبینی دیلویت[14]، جذابیت AVOD در سال 2023 افزایش مییابد و بینندگان تمایل بیشتری به تماشای تبلیغات در ازای دریافت تخفیف یا خرید رایگان اشتراک سامانههای ویدیویی پیدا میکنند. دیلویت پیشبینی میکند که تا پایان سال 2023، نزدیک به دو سوم مصرفکنندگان در کشورهای توسعهیافته حداقل از یک خدمت AVOD در ماه استفاده خواهند کرد که افزایش پنج درصدی نسبت به سال گذشته را نشان میدهد. همچنین پیشبینی میکند که تا پایان سال 2023، تمام سرویسهای اصلی SVOD در کشورهای توسعهیافته، علاوهبر اشتراک بدون آگهی، انواع اشتراک تخفیفدار (حاوی آگهی) را راهاندازی میکنند. بنابر برآوردهای صورت گرفته، تا سال 2030 اکثر اشتراکهای خدمات ویدیویی برخط، به طور جزئی یا کامل از طریق تبلیغات تأمین مالی میشوند. این روند به دلیل افزایش هزینههای تولید محتوای حرفهای است؛ لذا مختص صنعت VOD میباشد نه VSP[15] (حاوی UGC[16]) که مدل کسبوکار متفاوتی دارد و هزینههای تولید در آن پایین است.

در میان افزایش قیمت محتوا و سایر فشارهای تورمی، مصرفکنندگان به دنبال تخفیف خواهند بود

بسیاری از خدمات ویدیویی، تجربه بدون آگهی را به عنوان بخشی از مزایای خرید اشتراک ارائه میدهند. انتظار این بود که وقتی بینندگان به تماشای محتوا بدون وقفههای تبلیغاتی عادت کردهاند، هرگز به عقب باز نخواهند گشت. بااینحال، ازدیاد خدمات ویدیویی و افزایش هزینههای این سامانهها، تجربه کاملاً بدون آگهی را برای بسیاری از خانوادهها، حتی در میان مصرفکنندگان در ثروتمندترین کشورها، سختتر کرده است. بنابراین عواملی همچون افزایش هزینه تولید، ازدیاد سامانهها و در نتیجه افزایش هزینه اشتراک بهعلاوه افزایش تورم در کشورها به پذیرش AVOD در بازار انبوه[17] دامن میزند.

بستههای اشتراک حاوی تبلیغات معمولاً 50٪ تخفیف در ازای 4 تا 10 دقیقه تبلیغات در ساعت به مصرفکنندگان ارائه میدهند. بینندگان برای دسترسی مقرونبهصرفهتر به محتوای دلخواه، تبلیغات را انتخاب میکنند. تماشای آگهیهای بازرگانی تنها یکی از گزینههایی است که برای کاهش هزینه انتخاب میشود؛ یکی دیگر از گزینههای رایج، پیشپرداخت سالانه برای دریافت چند ماه رایگان است[18].

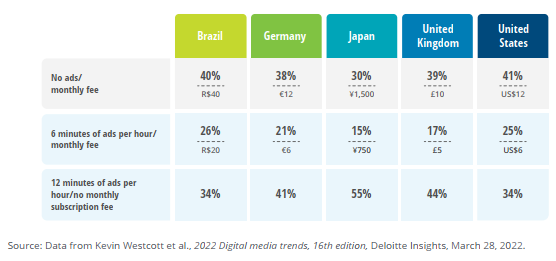

دیلویت طی نظرسنجی از مصرفکنندگان در بازارهای مختلف، از آنها میپرسد هنگام خرید اشتراک یک خدمت ویدیویی، کدام نوع از بستهها را انتخاب میکنند. در تمام بازارها از منظر توسعهیافتگی، پاسخ اکثر مصرفکنندگان، تمایل به تبلیغات را نشان میدهد؛ برخی 6 دقیقه تبلیغات در ساعت و دریافت تخفیف نیمبها (ردیف دوم در شکل 2) و برخی 12 دقیقه تبلیغات و دریافت اشتراک رایگان (ردیف سوم در شکل 2).

شکل 2. در اکثر کشورها، مصرفکنندگان SVOD بستههایی با پشتیبانی از تبلیغات را ترجیح میدهند که هزینههای اشتراک را حذف یا کاهش میدهند.

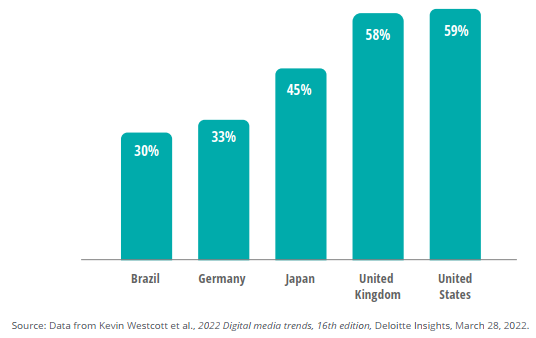

علاوهبر تمایل به تخفیف تبلیغاتی مذکور در شکل 1 حول SVOD، هماکنون بهطور متوسط 47 درصد از مصرفکنندگان در کشورهای توسعهیافته از خدمات استریم حاوی تبلیغات استفاده میکنند؛ خدماتی که محتوای حرفهای تولید و عرضه میکنند، معمولاً رایگان هستند و توسط برودکسترهای ملی ارائه میشوند (شکل 3).

شکل 3. تقریباً نیمی از مصرفکنندگان، خدمات استریم ویدیوی حاوی آگهی را تماشا میکنند.

ارائهدهندگان محتوا برای افزایش تعداد مشترکان و درآمد به AVOD نگاه میکنند.

یک دلیل کلیدی درخصوص پلتفرمهایی که بهصورت سنتی مدل SVOD داشته، اما اکنون بستههای حاوی تبلیغات ارائه میکنند، حفظ رشد اقتصادی است؛ بهویژه در کشورهای توسعهیافته که در آنها افزایش مشترکان در سال 2022 چالشبرانگیز شده بوده است. با مدل AVOD میتوان از ریزش مشترکان فعلی جلوگیری کرد. از سال 2020، ریزش کاربر به یک چالش اساسی برای پلتفرمها با مدل SVOD تبدیل شده است.

شکل 4. درصد مصرفکنندگانی که در شش ماه گذشته حداقل یک اشتراک ویدیویی را لغو کردهاند.

یک عامل اساسی برای افزودن AVOD به مدلهای درآمدی یک پلتفرم صوتی-تصویری، ایجاد یک جریان درآمد اضافی از تبلیغات است. مطابق ادعای دیلویت از اواسط سال 2022، بسیاری از خدمات VOD با زیان کار میکردند و سودآوری آن منوط به اضافه کردن کاربران و جلوگیری از ریزش آنان بود.

جمعبندی

در سال 2023 شاهد روند فزاینده استفاده از AVOD خواهیم بود. AVOD برای پلتفرمهایی که بهطور سنتی از مدل SVOD استفاده میکنند، یک جریان درآمد اضافی را به وجود میآورد و میتواند ریزش کاربران را کاهش دهد. همچنین برای مصرفکنندگان، دسترسی مداوم و کمهزینه به محتوای مورد علاقه آنها را امکانپذیر میسازد. لازم به ذکر است که هر بینندهای خواهان تبلیغات نیست؛ اما برای اکثر کاربران حتی در ثروتمندترین بازارها، جذاب است.

دیلویت معتقد است که بازگشت به تبلیغات، با چالشهایی همراه است و شرکتها لازم است در نحوه خدماتدهی خود تغییراتی ایجاد کنند و تأثیر تبلیغات را ارزیابی نمایند. یکی از بزرگترین چالشها این است که وقفههای تبلیغاتی را تا حد امکان لذتبخش کنند، چراکه تنوعبخشی در این زمینه حیاتی است. تبلیغات تکراری، حتی در مقادیر کم، خستهکننده بوده و منجر به کاهش کاربر میشود.

چالش دیگر درمورد محتوایی است که برای یک پلتفرم بدون آگهی سفارش داده شده است. این نوع از محتوا عموماً نیاز به ویرایش مجدد دارند تا وقفههای طبیعی برای نمایش تبلیغات شناسایی شود. همچنین برخی از انواع محتوای دارای مجوز ممکن است اجازه درج تبلیغات را ندهند؛ بنابراین ممکن است توافقنامهها نیاز به بازنگری داشته باشند.

دیلویت معتقد است ورود تبلیغات به خدماتی که قبلاً فاقد آن بودند را باید یک پیشرفت در نظر گرفت، نه یک گام به عقب. در بلندمدت، تأمین مالی محتوایی که مصرفکنندگان تماشا خواهند کرد، مستلزم ترکیبی از درآمدهای فروش اشتراک و تبلیغات است. مزیت مدل AVOD این است که غالب افراد بدون در نظر گرفتن درآمد، به آن اقبال دارند. بینندگان، تجربه بدون آگهی را دوست دارند؛ اما نه در شرایطی که باعث شود محتوا مقرونبهصرفه نباشد.

در ایران با وجود دانلود رایگان محتوا در کانالهای تلگرامی و سایر بسترهای غیرمجاز دانلود و ضرری که پلتفرمها از این موضوع متحمّل میشوند، جریان درآمدی اضافی برای سامانههای ویدیوی درخواستی (علاوهبر اشتراک)، بیش از آنکه به سمت تبلیغات تمایل پیدا کرده باشد، به سمت ترافیک سوق یافته است. بنابراین اصل تحلیل دیلویت مبنیبر روند مقرونبهصرفه کردن محتوا توسط پلتفرمها در ایران نیز درست است؛ اما با توجه به نقض مالکیت معنوی در بسترهایی همچون تلگرام، سامانههای VOD ایرانی از شرایط خاص تسهیم درآمد ترافیک در ایران استفاده کرده و در تعامل با اپراتورها یا سوپراپلیکیشنی همچون روبیکا، از درآمد کلان ترافیک بهره میبرند (محتوا به قیمت اینترنت بینالملل برای بیننده حساب میشود درحالیکه مسیریابی محتوا از CDNها صورت گرفته است).

موضوع یاد شده اما آسیبهایی به همراه دارد. اول اینکه انحصار ذاتی اپراتورهای همراه به بازار VOD امتداد پیدا کرده و با توجه به شرایط انحصاری تفاهمنامههای صورت گرفته، محیط غیرمنصفانه تجاری را تشدید میکند. موضوع دیگر این است که قیمت تمام شده ترافیک برای مصرفکننده با توجه به انواع CDNهای موجود در شبکه، بسیار کمتر از قیمت اینترنت بینالملل است. این درحالیست که در این زمینه شفافیتی وجود نداشته و صیانتی از حقوق مصرفکننده به عمل نیامده است.

پیشبینی آینده بازار، علاوهبر کنشگران بخش خصوصی برای تنظیمگران هم مهم است؛ چراکه تنظیمگر میتواند به علاج واقعه قبل از وقوع اقدام کند. تنظیمگر ویدئوی درخواستی در کشور (ساترا) برای صیانت از حقوق کاربران در خصوص تبلیغات، مقررات وضع کرده است. بستن درگاه پرداخت فیلمنت نمونهای از مجازات سختگیرانه پلتفرمها توسط ساترا برای عدم رعایت ضوابط تبلیغات است؛ اما به نظر میرسد با توجه به حرکت هرچه بیشتر بازار به سمت انتفاع آزمندانه از ترافیک، مداخله تنظیمگران (زیرساخت و محتوا در تعامل با یکدیگر) در این حوزه ضروری باشد.

[1] VOD: Video on Demand

[2] Over the Top

[3] Over the Air

[4] Subscription Video on Demand

[5] Transactional Video on Demand

[6] Electronic sell-through

[7] Download-to-rent

[8] محتوا در صورت خرید توسط کاربر، همواره قابل دانلود است یا ذخیرهسازی ابری دائمی دارد.

[9] معمولاً 24 تا ساعت.

[10] Advertising Based Video on Demand

[11] Platform

[12] Media Service

[13] مانند بهرهمندی از درآمد ترافیک اینترنت.

[14] Deloitte

[15] سامانه اشتراک گذاری ویدئو

[16] محتوای تولید شده توسط کاربر

[17] Mass Market

[18] یعنی بسته سالانه که در آن چند ماه به عنوان تخفیف، رایگان در نظر گرفته میشود.

مطالب مرتبط